1.1 внешний рынок

Фигура 1 График тенденций азиатского рынка этиленгликоля

Фигура 1 График тенденций азиатского рынка этиленгликоля

МЭГ средняя цена за неделю | ноябрь 30 _ _ | Декабрь 7 _ _ | взлеты и падения | Ед. изм |

CFR Азия | 454 | 470 | 16 | долларов США/тонна |

Ценовой центр тяжести азиатского рынка этиленгликоля вырос на этой неделе в узком диапазоне, достигнув недельного максимума в $ 475 /тонн и минимум $ 465 /тонн, при средней недельной цене в долларах США. 470 /т, увеличение на доллар США 16 /тонна по сравнению с предыдущим циклом.

декабрь, новый 1 млн тонн/год производство моноэтиленгликоля был построен в Ляньюньгане, и ожидается, что для его бесперебойной работы потребуется некоторое время. Нинся, Китай Поли будет построить новый 200 000 тонн/год завода по производству этиленгликоля в первом квартале 2023 . Он также имеет новый 200 000 тонн/год

Производственная линия, срок ввода в эксплуатацию которой пока не определен.Некоторые игроки отрасли настроены оптимистично.В настоящее время Китай импортирует около 600 000 тонн этиленгликоля в месяц. Для удовлетворения потребности в дефиците отечественной продукции после ввода в эксплуатацию новой установки зависимость от импорта этиленгликоля будет ослаблена.

1.2 Внутренний рынок

Этиленгликоль | Декабрь 1 _ _ | Декабрь 8 _ _ | амплитуда | Скорость изменения | Ед. изм |

Область Хуадун | 3900 | 3925 | 25 | 0,64% | Юань / тонна |

Средняя цена за неделю | 3869 | 3907 | 38 | 0,98% | Юань / тонна |

На этой неделе центр тяжести отечественного рынка этиленгликоля поднялся в узком диапазоне, а переговорная атмосфера по-прежнему вялый .

это 3845 юаней/тонну, а средненедельная цена составляет 3907 юаней / тонна, увеличение 38 юаней/тонну с прошлой недели.Мировая нефть постоянно падала в начале недели.

Алкогольный рынок был ослаблен внешними факторами, и на рынке доминирует спрос и предложение.Что касается оборудования, Shenghong Refining and Chemical имеет ряд 1 млн т/год.

Диоловый завод начал работу Декабрь 3-й , а рыночное давление увеличилось, и из-за недавнего прибытия меньшего количества грузов запасы значительно сократились .

По состоянию на понедельник основные портовые запасы в Восточном Китае были 849 300 тонн, снижение 37 700 тонн по сравнению с предыдущим месяцем, а сокращение запасов в портах повысило уверенность рынка.В начале недели , политика борьбы с эпидемией по всей стране была смягчена, а в некоторых районах возобновилось нормальное производство.Однако спрос на текстиль в межсезонье продолжает оставаться слабым, и существенного улучшения увидеть сложно.Не хватает терминальных заказов, трудно потреблять запасы сырья.Производство и продажи полиэфирных фабрик не очень хороши, и запуск продолжает сокращаться. По состоянию на четверг общий стартовый курс составил около 72%, а стороне спроса не хватало положительной поддержки.В целом давление на стороне подачи этиленгликоля не уменьшится. Хотя внутренняя политика предотвращения эпидемий была смягчена, спросу трудно избавиться от спада за короткий период времени.Однако, учитывая текущую низкую стоимость этиленгликоля и ограниченное пространство для снижения, ожидается, что рынок останется низким и волатильным в краткосрочной перспективе.На более позднем этапе мы продолжим уделять внимание инвентаризации портов и изменениям в вниз по течению требование.. Фигура 2 График динамики внутреннего рынка этиленгликоля

2. Прогноз следующего тренда рынка

движущие факторы | следующий прогноз | направление движения |

вверх по течению | Россия по-прежнему, вероятно, примет контрмеры или сократит добычу непосредственно из-за санкций, которые представляют собой краткосрочная поддержка цен на нефть.Цены на фьючерсы на сырую нефть могут быть умеренно пересмотрены в сторону повышения в следующем цикле из-за роста рисков предложения.Американская нефть WTI может вернуться к около $ 75 /баррель, но среднесрочная и долгосрочная сырая нефть активы по-прежнему сталкиваются с давлением разрушения спроса из-за риска экономического спада, и ожидается, что цены на нефть После краткосрочной консолидации он вернулся к нисходящему тренду. | хороший |

сторона предложения | Давление на поставку новых устройств растет.В долгосрочной перспективе ситуация внутреннего переизбытка будет отсрочена.

продолжение. |

Плохие новости |

сторона спроса | Несмотря на смягчение политики борьбы с эпидемиями по всей стране, межсезонный спрос на текстиль остается низким. | Плохие новости |

| Трудно увидеть значительное улучшение, отсутствие терминальных заказов, запасы сырья трудно потреблять, полиэстер

Производство и продажи фабрик не очень хороши, начало работы продолжает снижаться, а со стороны спроса не хватает положительной поддержки. |

|

всеобъемлющее суждение | В целом давление на стороне подачи этиленгликоля не уменьшилось.Хотя внутренняя политика предотвращения эпидемий была смягчена, спросу трудно избавиться от спада за короткий период времени.Однако, принимая во внимание текущую низкую стоимость этиленгликоля и ограниченное пространство для снижения, ожидается, что в краткосрочной перспективе Внутренний рынок останется волатильным на низком уровне, В более поздний период мы продолжим обращать внимание на изменения в портовых запасах и спросе на переработку. |

низкий шок |

3, Графики и подробные данные

3.1 грубый

грубый | 2022/12/1 | 2022/12/2 | 2022/12/5 | 2022/12/6 | 2022/12/7 | Ед. изм |

WTI | 81.22 | 79.98 | 76.93 | 74.25 | 72.01 | доллар США/баррель |

Брент | 86.88 | 85.57 | 82.68 | 79.35 | 77.17 | доллар США/баррель |

Что касается конкретных ценовых данных, цена закрытия Фьючерсы на нефть марки WTI на в Нью-Йоркская товарная биржа на Декабрь 7 , 2022 72.01 USD/барр., вниз 7.97 долларов США за баррель или 9,96% по сравнению с прошлой пятницей; Фьючерсы на нефть марки Brent на Межконтинентальной бирже Декабрь 7.

Цена закрытия была в долларах США. 77,17 долл. США за баррель, снижение 8.40 /баррель или 9,82% с прошлой пятницы. В течение трех торговых дней с Декабрь 5-й к Декабрь 7-й, средний цена закрытия WTI была США $ 74.40 /баррель, уменьшение НАС $ 5.04 /баррель, или 6.35 % , с прошлой недели.Он упал на доллар США 5.09 /баррель, или 6.00 %. Средняя трехдневная разница в цене между Брентом и WTI 5,34 доллар США за баррель, суженный на доллар США 0.05 /баррель с прошлой недели.

2-й местное время , когда Польша, наконец, кивнула, Запад достиг договоренности о ценовом пределе российской нефти.ЕС, G7.G7 и Австралии решение о введении ценового предела в $ 60 за баррель на экспорт российской нефти морским путем вступили в силу на 5-м.

Производственный договор, то есть от ноябрь к Декабрь 2023 , ОПЕК + продолжит поддерживать сокращение производства шкала 2 миллион баррелей в день . На основе По подсказкам последнего цикла ОПЕК+ была психологически готова к сдерживанию рынка, но не смогла получить дальнейших сигналов для стабилизации рынка, что все же серьезно подорвало доверие быков.

Риски на финансовых рынках и опасения сокращения спроса на фоне опасений рецессии являются ключевыми факторами обвала цен на нефть в этом цикле.Из-за сильных экономических данных США доверие рынка к замедлению темпов повышения ставок ФРС снизилось.Если ФРС продолжит агрессивно повышать процентные ставки для сдерживания инфляции, риск глобальной рецессии снова усилится.Goldman Sachs предупредил, что ФРС х повышение ставок может продолжаться до 2023

В мае , снижения процентной ставки не будет до тех пор, пока 2024 , что, несомненно, окажет большое давление на рисковые активы.

Снова возникли риски поставок, поскольку Турция заблокировала морское судоходство через Турецкий пролив, застряв, по крайней мере, 22 танкеры .Обеспокоенная турецкой стороной в связи с соответствующими правилами, запрещающими танкерам, перевозящим российскую нефть, оформлять европейское морское страхование, Таким образом, эти отправления могут быть не застрахованы.В настоящее время Запад срочно ведет переговоры с Турцией.Хотя нефтяные танкеры не должны оставаться в Турецком проливе слишком долго, в краткосрочной перспективе это все равно будет беспокоить рынок, и цены на нефть могут частично поддержаться.

Хисачем Исследовательская группа по сырой нефти считает, что при отсутствии благоприятной поддержки на рынке в этом цикле цены на сырую нефть, как правило, ориентируются на дно.Есть в настоящее время две точки поддержки для ценового дна, на которые может ссылаться рынок.Одним из них является выкуп Министерством энергетики США стратегических запасов нефти. 67-72 долларов США/баррель, а второй – 60 Доллары США/барр. Минимальная цена, установленная Западом на российскую нефть.Мы полагаем, что поддержка сырой нефти вокруг доллара США 72 / баррель в настоящее время все еще тверд, и Россия все еще может принять контрмеры или сократить добычу непосредственно из-за санкций, что составляет краткосрочная поддержка цен на нефть, а цены на фьючерсы на сырую нефть могут умеренно вырасти в следующем цикле из-за роста рисков предложения. 75 /баррель, но среднесрочные и долгосрочные нефтяные активы по-прежнему испытывают давление разрушения спроса в условиях риска экономической рецессии, ожидается падение цен на нефть

После краткосрочной консолидации он вернулся к нисходящему тренду.По сообщениям зарубежных СМИ, Китай полностью откроет свои границы с январь 9 , 2023 , но на рынке уже оценивается в выгодах от открытия Китая заранее, и он больше не в состоянии оказывать необходимую поддержку международному рынку нефти в краткосрочной перспективе. .

3.2 Заключительный прайс-лист полиэфирного сырья

товар | Средняя цена на прошлой неделе | средняя цена на этой неделе | Изменение котировки | Ед. изм | Примечание |

грубый | 78.98 | 76.878 | -2,66% | доллар США/баррель | WTI |

грубый | 85.08 | 82.33 | -3,23% | доллар США/баррель | Брент |

нафта | 684.60 | 657.45 | -3,97% | долларов США/тонна | CFR Япония |

МХ США | 1310.24 | 1228.16 | -6,26% | долларов США/тонна | FOB НАС |

МХ Азия | 873.90 | 827 | -5,37% | долларов США/тонна | CFR Тайвань ЛК 30 дни |

ПК Америка | 1142.52 | 1065.384 | -6,75% | долларов США/тонна | FOB НАС |

ПК Азия | 938.20 | 905.4 | -3,50% | долларов США/тонна | CFR Тайвань/Китай |

ПТА | 744.40 | 725.8 | -2,50% | долларов США/тонна | CFR Китай ЖК 90 дни |

МЭГ | 448.40 | 470.4 | 4,91% | долларов США/тонна | CFR Китай ЖК 90 дни |

ДОМАШНИЙ ПИТОМЕЦ | 922.00 | 888 | -3,69% | долларов США/тонна | FOB Северо-Восточная Азия |

Фигура 4 Таблица цен Этиленгликоль и ПТА

3.3анализ затрат

Фигура 5 Таблица анализа затрат и выгод этиленгликоля нефтяного сорта

На этой неделе денежный поток этиленгликоля на основе нафты продолжал терять деньги.По состоянию на четверг интегрированные мгновенные наличные деньги за этиленгликоль составляли доллары США. 184.23 / тонна, а средний недельный денежный поток составил 212,13 долларов США, что значительно больше, чем на прошлой неделе.Неинтегрированный денежный поток также увеличился.По состоянию на четверг, немедленный денежный поток на внешнем рынке был около - 168.45 долларов США/т, а средненедельный денежный поток составил - 163.21 юань / тонна.

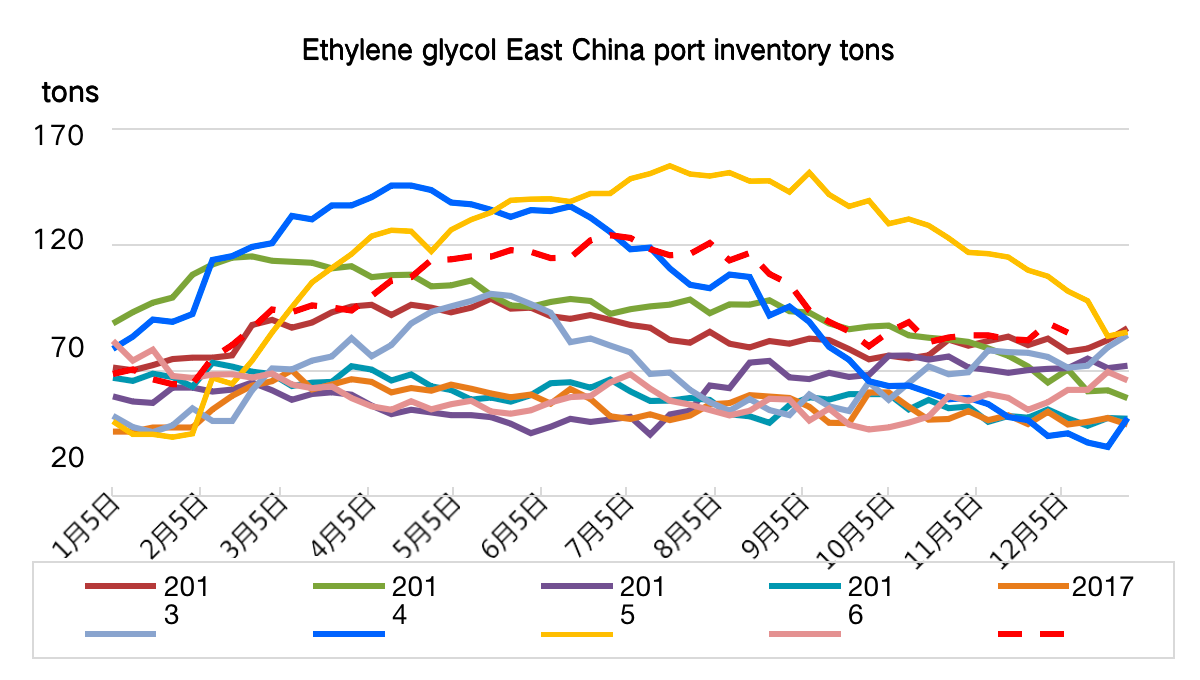

3.4 Портовый инвентарь Единица: 10 000 тонн

Площадь водохранилища | ноябрь 28 _ _ | Декабрь 5 _ _ | взлеты и падения | амплитуда |

Порт Нинбо | 5.5 | 5.2 | -0.30 | -5,45% |

Чжанцзяган | 45.43 | 44.13 | -1.30 | -2,86% |

Тайцан | 18.8 | 17.1 | -1.70 | -9,04% |

Цзянинь и Чанчжоу | 11.3 | 10.2 | -1.10 |

-9,73% |

Шанхай и Чаншу | 7.67 | 8.3 | 0.63 | 8,21% |

Общий запас в Восточном Китае | 88.7 | 84.93 | -3.77 |

-4,25% |

МЭГ порт в главном портовом районе Восточного Китая составляет около 849 300 тонн, снижение на 37 700 тонн из предыдущего периода .Среди них Нинбо 5.2

3000 тонн из предыдущего периода , а средняя ежедневная доставка 2000 тонн с основного склада; 83 000 тонн из Шанхая и Чаншу , увеличение по сравнению с предыдущим периодом

Увеличение 6300 тонн;около 441 300 тонн в Чжанцзягане, что на 13000 тонн по сравнению с предыдущим периодом , а средняя дневная поставка основного склада

5200 тонн; 171 000 тонн в Тайцане, снижение на 17 000 тонн из предыдущего периода , а средняя ежедневная доставка составляет около 4700 тонн с основного склада;

Инь и Чанчжоу 102 000 тонн, снижение на 11000 тонн из предыдущего периода .

Фигура 6 Сравнительная таблица цен акций порта Восточного Китая на этиленгликоль

3.5 Резюме установки капитального ремонта гликоля

Название производителя | МЭГ производственная мощность (10 000 тонн/год) | Работа устройства |

Янцзы-BASF | 34 | Нормальная операция |

Янцзы Петрокемикал | 30 | Нормальная операция |

Шанхайская нефтехимическая 1# | двадцать три | 6.18 Стоянка |

Шанхайская нефтехимическая 2# | 38 | перезапустить операцию |

Zhenhai Refining & Chemical | 65 | Переключить на EO |

Чжэньхайский нефтеперерабатывающий завод 2# | 80 | Бег |

Санцзян Кемикал | 38 | около апреля 13-й , время перезапуска будет определенный |

Тяньцзинь Петрокемикал | 10 | стоянка |

Чжунша Тяньцзинь | 42 | стоянка |

Яншань Петрокемикал | 8 | Парковка, ожидается перезапуск |

Маомин Петрокемикал | 12 | 10.25 Отключение на техническое обслуживание, 12.1 Запустить снова |

Уханьский этилен | 28 | 12.1 Рядом парковка, план на последний 1-2 месяцы |

Фуцзянь Юнайтед | 40 | Перезапустите операцию, около 50% |

Фушунь Петрокемикал | 4 | Нормальная операция |

Цзилинь Петрокемикал | 16 | Нормальная операция |

Ляоянская нефтехимическая | 20 | EO -основанный на |

Душанзи Петрокемикал | 5 | Отключение на техническое обслуживание, время перезапуска будет определено |

Сычуаньская нефтехимическая | 36 | Нормальная операция |

Ляонин Северный Химический | 20 | Нормальная операция |

Дальний Восток Юнайтед | 50 | Нормальная операция |

CSPC | 80 | Фаза II с полной нагрузкой |

Энергетический фонд Нинбо | 50 | стоянка |

Хенгли Петрокемикал | 90 | Переключить на ЧП |

Чжэцзян Петрокемикал | 75 | Нормальная операция |

Zhongke Refining & Chemical | 40 | 10.26 вплоть до 60 % |

Синочем Цюаньчжоу | 50 | перезапустить операцию |

Золотой уголь Тунляо | 30 | 12.1 Выключение для технического обслуживания, перезапуск будет определен |

Хэнань Yongjin Puyang Coal Chemical Industry Co., Ltd. | 20 | Нормальная операция |

Хэнань Юнджин Аньян Уголь Химическая Промышленность Лтд. | 20 | стоянка |

Угольная химическая промышленность Хэнань Юнджин Синьсян | 20 | стоянка |

Хэнань Yongjin Yongcheng Coal Chemical Industry Co., Ltd. | 20 | Нормальная операция |

Хэнань Yongjin Luoyang Coal Chemical Industry Co., Ltd. | 20 | стоянка |

Синьцзян Тянье Ко., Лтд. | 35 | 50 000 тонн погонных |

Хуалу Хэншэн | 55 | 500 000 тонн операции по уменьшению нагрузки |

Филиал по производству удобрений Sinopec в Хубэй | 20 | стоянка |

Синьхан Энерджи Ко., Лтд. | 36 | Бег |

Yangmei Group Shenzhou Fertilizer | двадцать два | стоянка |

Yangmei Group Шоуян Химическая промышленность | 20 | перезапустить операцию |

Yangmei Group Pingding Chemical | 20 | стоянка |

Шаньдун Lihua Yiweiyuan Chemical Co., Ltd. | 20 | стоянка |

Угольная химическая промышленность Гуйчжоу Цяньси | 30 | Бег |

Внутренняя Монголия Yigao Coal Chemical Industry Co., Ltd. | 12 | 8.10 Ошибка выключения, перезапуск будет определен |

Внутренняя Монголия Rongxin Chemical | 40 | перезапустить операцию |

Красная площадь Аньхой | 30 | 11.1 Рядом стоянка для обслуживания |

Синьцзян Тяньин | 15 | перезапустить операцию |

Шаньси Веонэн | 30 | 10.23 Выключение, перезагрузка будет определена |

Хэнань Юнчэн | 20 | Нормальная операция |

Синьцзян Тянье Фаза III | 60 | Работа с пониженной нагрузкой |

расширенное масло | 10 | 9.1 Время остановки, перезапуска уточняется |

Биньхуа реки Вэйхэ | 30 | стоянка |

Спутник нефтехимический | 180 | Возобновление работы до 60 % |

Угольное коксование Цзяньюань | 30 | Нормальная операция |

Чжэцзянская нефтехимическая фаза II | 80 | Нормальная операция |

Аньхой Хаоюань | 30 | 11.21 Осмотр останова |

Саннин, Хубэй | 60 | Нормальная операция |

Гулей Переработка | 70 | Перезагрузить 10.10 |

Синьцзян Гуанхуэй | 40 | время перезапуска уточняется |

Шэньхуа Юлинь | 40 | Нормальная операция |

Гуанси Хуайи | 20 | Есть план капитального ремонта в конце Сентябрь |

Общая начальная нагрузка по производству этиленгликоля в стране составляет около 48,81% ( одомашненный МЭГ производственная мощность 23,122 млн тонн/год ).Среди них пусковая загрузка угля в этиленгликоль составляет около 40,17% ( общая производственная мощность по производству этиленгликоля из угля составляет 10.27 млн тонн/год ).

3.6 Производство и продажа полиэстера

картина 7 Диаграмма прибыли от переработки полиэстера

В течение периода (20221202-1208) этого цикла рынок полиэстера в целом колебался вверх и вниз со смешанными тенденциями рыночных цен и рыночные сделки.беспорядочный.С точки зрения восходящего потока, в этот период рынок взвешивает ожидания ОПЕК + стратегия сокращения производства и торможение спроса от глобальной локальной эпидемии.Несмотря на то что ОПЕК+ настаивает на Сокращение добычи и коммерческие запасы сырой нефти в США продолжают снижаться, рынок обеспокоен тем, что ФРС может по-прежнему агрессивно повышать процентные ставки.Запасы рафинированной нефти Значительный рост, наложенный на неослабевающие опасения рынка по поводу глобального экономического спада, резко упал в течение этого периода на европейскую и американскую сырую нефть, а совокупные затраты относительно отрицательные.С точки зрения прямого сырья, по состоянию на Декабрь 8 , рыночная цена ПТА упал до 5095 юань/тонна .

Необходимо скорректировать цену на этиленгликоль в качестве сырья. 3930 юаней за тонну, а теоретическая стоимость полиэстера упала примерно до 5709 юаней/т, что на 10% по сравнению с прошлым четвергом.

Стоимость упала на 352 юаней/тонну, а стоимость полимеризации резко упал в период (20221202-1208 гг.), что не оказало должной поддержки рынку полиэстера.В течение этот цикл (20221202-1208), начало производства полиэстера снизилось примерно до 72.83 %, а начало эксплуатации упало на 2,01% по сравнению с предыдущим месяцем .существует

(20221202-1208) , котировки штапельного полиэстера заводы упал до 7050-7200 юань / тонна.По состоянию на Декабрь 8 , полиэфирный штапель 1.4D крупный полиэстер из химического волокна в Восточном Китае составляет около 6750-6800 юаней/тонну, а общая рыночная цена ниже, чем в прошлый четверг.

Это упало 125 юань/тонна;в течение этого периода запуск полиэфирного штапельного волокна был немного скорректирован до 77,43%, общее спотовое предложение было относительно достаточным, терминальный спрос по-прежнему определялся многоэтапным пополнением, а общее производство и продажи оставались средними. В период 20221202-1208 , основные производители полиэфирных нитей не хотят продавать, Большинство котировок незначительно выросли, некоторые остались стабильными, а центр тяжести общей рыночной сделки немного сместился вверх.Под влиянием покупательского настроения, настроения большого объема полиэстера в понедельник было более очевидным примерно на 200%.Поскольку сторона затрат движется вниз, Общее настроение рынка снизится, и покупки в терминалах вернутся в свет.По состоянию на Декабрь 8, общий инвентарь из рынок полиэстера по-прежнему сконцентрирован в 31-41 Если говорить о конкретных продуктах, ПОИ заводской инвентарь был 33.4 дни, месяц за месяцем -3,75%;ФДЙ заводской инвентарь был 33.7 Дней, -3,16% в месяц;ДТИ инвентарь находится на 40.8 дни, -4% в месяц.Во вторник производство и продажи фабрик полиэфирных нитей выросли, а запасы полиэфирных нитей немного сократились. В этом цикле запасы полиэфирного штапельного волокна достигли примерно 6,21 дня, увеличение примерно 1,57 дня по сравнению с прошлой неделей .

По состоянию на Декабрь 8 , общая производительность ткачества химического волокна в Цзянсу и Чжэцзяне была 48.90 %, уменьшение 1,33% с прошлой недели. Совсем недавно, Логистика и транспорт во многих местах постепенно восстанавливаются, а площадки электронной коммерции активно отгружают зимнюю одежду.Спрос на детскую одежду в Хучжоу немного вырос в конце года.Незначительно увеличились продажи непромокаемых и утепляющих тканей. Увеличивать, Тем не менее, общий объем новых мономеров на рынке ограничен, а некоторые области немного восстановились, что затрудняет улучшение последующей вялой тенденции спроса.В настоящее время большинство ткацких производители не очень заинтересованы в производстве, учитывая скудную прибыль, поэтому производительность производителей снизилась в разной степени.Сообщается, что, Большинство производителей рассматривают парковку в конце месяца или в начале следующего месяца в связи с праздниками.Если последующая обработка новых заказов ограничена, производители ткацких изделий могут рассмотреть возможность парковки на праздничные дни после Рождества. В целом, текущий конец стоимости полимеризации не поддерживается, спрос и предложение самого полиэстера ограничены, и производительность терминала в межсезонье слабая.Ожидается, что на следующей неделе рынок полиэстера будет работать в узком диапазоне.Необходимо обращать внимание на изменения в исходных затратах, а также спросе и предложении полиэстера.

4. Интерпретация горячих новостей в этом выпуске

4.1 Sinopec и INEOS подписали 120 Соглашение о сотрудничестве по проекту этилена в Тяньцзине и Нанганге мощностью 10 000 тонн в год

Недавно Sinopec и INEOS Group подписали соглашение о сотрудничестве, чтобы представить INEOS для участия в 120 10 000 тонн/год Тяньцзинь-Наньганский проект по производству этилена и перерабатывающих химических продуктов, доля участия 50%: 50%.Это соглашение является важной частью комплексного сотрудничества, которое обе стороны намерены осуществлять в Тяньцзине, и будет способствовать развитию высокотехнологичной химической промышленности Китая.

Председатель Sinopec Ма Юншэн и председатель Ineos сэр Джим Рэтклифф Рэтклифф подписал соглашение о сотрудничестве по проекту онлайн.

Ма Юншэн сказал, что Sinopec и INEOS сотрудничают на протяжении многих лет, и подписание этого соглашения поднимет отношения сотрудничества между двумя сторонами на новый уровень.Считается, что в соответствии с требованиями эры целей «двойного углерода» и преобразования энергетической и химической промышленности Sinopec и INEOS могут в полной мере использовать свои сильные местные преимущества, преимущества ресурсов и технологические преимущества и постоянно продвигать взаимодополняющие преимущества обеих сторон для достижения взаимовыгодного развития.

Основатель и председатель INEOS Джим Рэтклифф сказал, что проект сотрудничества с Sinopec в Тяньцзине расширился Нефтехимический бизнес INEOS в Китае.Ранее в этом году мы объявили о пакете сотрудничества с Sinopec с инвестициями в размере долларов США. 7 миллиард.Тяньцзиньский проект – это новое продолжение и типичный пример нашего постоянного укрепления сотрудничества с Sinopec в различных областях.INEOS — мировой производитель нефтехимических продуктов, специальных химикатов и нефтепродуктов. 36 места в 29 страны по всему миру

Бизнес-сегменты и 194 производственных баз, в последние годы с запуском брендов INEOS Automotive и INEOS Healthcare приобретение культового британского бренда Belstaff и растущего спортивного бизнеса, сфера деятельности INEOS стала более диверсифицированной.

4.2 Гуанси Хунъи 30 Сдан проект полипропилена на 10 000 тонн

На Декабрь 3 , Guangxi Hongyi New Material Co., Ltd. («Гуанси Хунъи» для краткости ) 300 000 тонн/год сдача проекта полипропилена церемония прошла успешно.К настоящему времени полностью завершено основное устройство проекта, поддерживающие общественные работы и вспомогательные объекты.

Основная часть проекта, Guangxi Hongyi, является совместным предприятием Hongji Petrochemical и Guangxi Huayi.Это проект поддержки Guangxi Huayi Qinzhou Chemical New Materials. Интеграция База.Общий объем инвестиций в проект составляет около 600 миллион юань . тонн/

До конца года планируется ввести в эксплуатацию один комплект годовой полипропиленовой установки. Декабрь , а годовой объем производства составит около 2.5 млрд после ввода в эксплуатацию.В проекте используются отечественные независимые инновации и улучшенный полипропилен. САУ технологии (комбинированный процесс жидкофазной полимеризации полипропилена в массе и газофазной полимеризации в горизонтальных резервуарах ), и в основном развивается несколько марок полипропилена ПП порошковые изделия, которые широко используются в ткацком деле, В полях пищевая упаковка и нетканый материал Трубы PPR, рынок охватывает всю страну и опирается на портовые преимущества района порта Циньчжоу, чтобы излучать страны и регионы Южного Китая, Центрального Китая и Юго-Восточной Азии.

Pусский

Pусский

.

.